导语:

Open Banking 开放的银行服务,悄然将全球金融科技竞争引入下半场。其背后的金融数据共享,更是足以引发金融行业的大变革。 银行业者惊呼这是银行互联网化后金融业最大的变革;金融科技者激动地称之为继虚拟货币、人工智能之后,金融科技业的下一个热点。以措辞严谨著称的《经济学人》杂志描述它为银行业的“地震”。

本系列第一篇"Open Banking引发全球金融变革"梳理了金融数据共享的根源,意义和影响;第二篇“监管和银行在挑战中前行”阐述金融数据共享的困难和挑战,以及监管应对策略和企业的成功案例。本篇也是该系列最后一篇,着重讨论在金融数据共享大潮中,银行未来的商业模式和技术上的变革。

商业模式落后,银行被逼到墙角

当今银行正面临4方面的挑战:

首先来自客户对银行越来越高的期望。在移动互联网时代,客户对银行提供的金融服务要求,已经不仅仅局限于基本的支付、储蓄和理财。客户需要金融服务更加便利、快捷和高效的同时,成本也要更低。客户需要金融服务能结合用户的实用场景,像水和电一样,按需出现。总之,客户期望金融服务能带来个性化和智能化的数字体验。

其次,跨界竞争对手的挑战。在数字体验上遥遥领先的,恰是对银行虎视眈眈的跨界竞争对手:科技公司。除了为数众多的小而美的金融科技创新公司外,还有实力雄厚、既大又全的中外科技业巨头跨界进入金融服务领域:美国摩拳擦掌中的GAFA(Google, Apple, Facebook, Amazon)和中国早已进入金融服务领域的BAT(百度腾讯阿里) 。他们具有得天独厚的技术和用户优势,以及提供极致客户体验的基因。

科技巨头们还有一个“核武器”,那就是他们的平台战略。每个科技巨头都是一个充满生命力的平台,都是一个自我演化的生态圈。这些自带流量和客户的科技巨头跨界金融业,给银行带来巨大的震撼。蚂蚁金服和京东金融的成功,凸显银行自身的不足和其面对越来越大的竞争压力。

再次,银行技术水平落后。如果把科技公司的先进技术比作飞机大炮,银行内部的IT系统只能算小米加步枪。银行现有的IT系统大多建于上个世纪中后期, 采用的技术和系统构架理念, 相对陈旧和落伍。造成公司内部数据很难统一,部门与部门之间数据割裂。加上长期的系统升级和打补丁,银行IT系统显得异常臃肿,不仅效率低下而且维护成本极高。银行意识到自身IT系统落后的严重性,可是重新构建一个新系统成本极高,风险也不小,尤其会对银行的稳定性产生不可预测的影响。改变核心IT系统对银行来说阻力重重。

最后的挑战来自监管的压力。如果没有监管的驱动,银行是不会积极主动去改变的。银行有跨界竞争对手梦寐以求的金融牌照和客户交易数据两大法宝。凭借这两个优势,银行的金融霸主地位很难被撼动。各国监管都也意识这点:由牌照和数据产生的金融行业壁垒给社会和消费者带来额外的成本,与普惠金融的大趋势格格不入。近几年,各国监管纷纷在金融牌照申请上松绑。在金融相对开放的西方国家,金融科技公司申请金融牌照的案例比比皆是。即便在金融管制相对严格的中国,腾讯的微众银行和阿里的网商银行依然取得了银行牌照。 监管已经发出信号:金融牌照不再是银行的护身符。

然而客户数据依然是银行的保护伞。客户的金融交易数据,仍然牢牢把握在银行手中无法开放和共享。各国监管开始重视并着手解决这一难题:英国的Open Banking,欧盟的PSD2,美国的金融数据共享指导意见, 还有 澳大利亚、新加坡、韩国、日本和香港等国家和地区正在紧锣密鼓筹备符合各自国情的金融数据开放政策。各国监管把金融数据不共享当作是金融垄断的最后一道壁垒。

客户的期望,对手的跨界竞争,自身IT系统的落伍加上监管的驱动,银行已经被逼到了墙角。银行迫切需要新的商业模式来适应未来金融数据共享的时代。

六种变革方式

银行的变革势在必行,但改变从来都不会是一蹴而就。适合银行的,是切合实际并循序渐进的新商业模式;是既能充分利用银行现有的体系构架,又不需要“伤筋动骨”彻底改换底层核心系统的技术改进;是和对手既有竞争也有合作的开放模式。在金融数据共享席卷全球的大潮中,银行无法置身事外。选择合适的方式参与金融科技的变革,这是银行必然的选择。

第一种方式:内部研发和实验室。有研发实力的大银行,不惜花重金在自己的研发部门,探索如何利用新技术改造现有的系统、产品和服务。比如汇丰银行(HSBC)研发的人脸识别注册,美洲银行(Bank of America)推出的智能客服等。除了现有的研发部门,国际大行还设立多个内部实验室,以更好地促进内部创新,比如巴克莱银行纽约的"Rise"实验室, RBC在硅谷的创新实验室等。内部研发的优点在于可控性强, 但缺点是技术创新程度和应用场景范围会受到内部固有的局限。

第二种方式:建立加速器和孵化器。意识到内部研发和实验室这两种方式在创新上的局限性,很多银行把目光投向外部。与初创企业合作,帮助孵化早期创新金融科技成为一种共赢的模式。银行通过加速器和孵化器,了解第一手的创意和技术,并且获得优先投资优秀初创企业的机会。银行还能引导初创公司,针对银行现有的体系进行技术研发和产品开发,从外部推动银行的变革。优秀初创企业也能充分利用银行资金、渠道和应用方面的扶持,得到快速成长。

美国的富国银行(Wells Fargo),荷兰国际银行(International Netherlands Groups, 简称ING),美国硅谷银行(Silicon Valley Bank),日本三菱日联金融集团(MUFG),“标准银行”(Standard Bank)都采用这种模式。其中新加坡星展银行(DBS)设在香港的Fintech孵化器成效斐然,在两年内已经成功孵化出17个优秀创新项目。 加速器和孵化器模式的优势在于灵活成本低,创新力强;劣势在于银行对项目控制力不足,早期的项目影响力还不够。

第三种方式: 创立全新独立的数字银行品牌。银行为了适应数字化银行的需要,同时凸显与传统银行的区别,集中银行内创新的资源, 创立全新且相对独立的数字化银行品牌。 比如日本三菱日联金融集团(MUFG)旗下的JiBun 银行, 法国 BNP Paribas旗下的Hello Bank银行, 意大利UniCredit金融集团下的Buddybank。

全新独立的数字银行的优点在于:可以集中优势资源,摆脱原有银行体系固有的束缚,同时能给用户提供全方位的数字化服务,打造一个全新数字化银行的形象;缺点在于成本高,创新度略显不足。

银行和金融科技公司合作

来源 Fintech Evolution 2017 by Igor Pesin from Life.SREDA VC

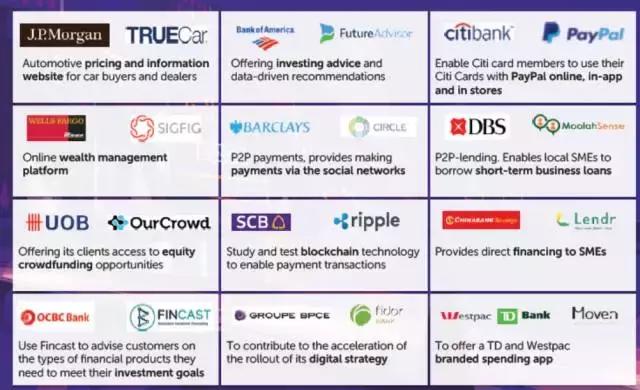

第四种方式:与大型金融科技公司战略合作。银行意识到金融科技公司代表的是一股不可忽视的变革力量。 成熟金融科技公司提供的创新产品和服务,也是银行现有客户所需要的,但是银行内部开发显然成本过高。银行和大金融科技公司的合作,正成为目前的趋势和主流。

中国的工农建交大银行分别和BATJ战略合作;花旗银行和Paypal,美洲银行(BOA)和FutureAdvisors(全球知名的智能投顾公司),富国银行和SIGFIG(全球知名的智能投顾公司),英国巴克莱银行和Circle(全球知名支付公司),摩根大通和TrueCar(在线智能买卖汽车平台)都结成合作关系。

银行和大型金融科技公司合作的好处立竿见影,可以迅速地给银行现有的客户带来全新增值服务和产品;不足之处在于银行对产品的控制力较弱,并不一定掌握合作的主动权,同时银行相应的内部创新会受到抑制。

第五种方式:投资和并购金融科技公司。西方银行一直在投资和并购领域非常活跃,尤其是在对自己行业有深远影响的金融科技领域。很多成长起来的知名金融科技公司,早期都得益于银行的资金扶持。比如西班牙的Santander投资了Ripple(知名跨国区块链支付公司),摩根斯坦利投资Affirm(在线消费信贷平台),荷兰银行ABNAMRO投资Digital Asset Holding(著名分布式账本技术服务公司)。

对于估值合理、成长空间大并具有重要战略意义的金融科技公司,银行会毫不犹豫利用自己雄厚的资金优势,花巨资并购。比如高盛并购了Honest Dollar(一家先进的退休资金管理服务公司),法国的Societe Generale 银行并购了TagPay数字银行。值得一提的我们经常使用的微信二维码扫描,离不开银行资本的支持。南非标准银行2016年收购的FirePay支付公司,FirePay是二维码扫描技术的先驱和领导者,微信和其他二维码扫描都用它提供的服务。

投资和并购的好处在于对公司更多的控制主动权,也更容易融合内部和外部的创新资源,快速地提升数字化金融服务;不过需要承担巨大的投资风险,成本不菲。

未来开放的BaaP金融平台模式

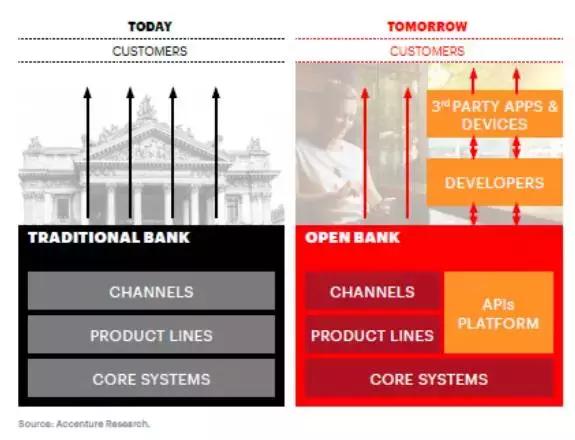

第六种方式: 开放的BaaP金融平台服务模式。银行除了直接提供服务给客户,通过开放API接口,也提供服务给第三方金融科技公司从而间接服务客户。银行转身成为金融服务的基础平台,与金融科技公司的关系从竞争变为合作共赢。就跟传统的软件和计算都转为软件即服务(Software-as-a-Service简称SaaS)和云计算一样,银行变成一个按需配置的金融服务平台(Bank-as-a-Platform)简称BaaP或云金融。

银行通过这个平台,既能发挥银行品牌、风控和牌照优势,又能充分利用客户数据以及现有的基础设施,加上金融科技公司的技术,给客户提供更加丰富多元的产品和服务。同时还可以通过平台的服务费,弥补因为开放数据而造成的客户和利润的流失。更加关键的是,银行不需要对核心系统大动干戈,只需要配置合适的API接口,就能满足共享数据的外部需求,还能有助于内部数据之间的交互,可谓一举多得。

银行成为BaaP或者云金融平台是最具有竞争力,最有可能跟跨界的科技巨头一争高下的模式。

云金融和云计算

云金融的概念来源于云计算。

随着信息技术的高速发展,企业对计算力的要求越来越高。企业采购服务器、架设机房并管理的方式,由于运营成本极高而被淘汰,企业转向云计算。云计算为企业搭建信息化所需要的网络基础设施及软件、硬件运作平台,并负责前期的实施、后期的维护等一系列服务,企业无需购买软硬件、建设机房、招聘IT人员,即可通过互联网使用云计算。计算力成为一种随叫随到的服务,想用就用,就像打开自来水龙头就能用水一样方便。

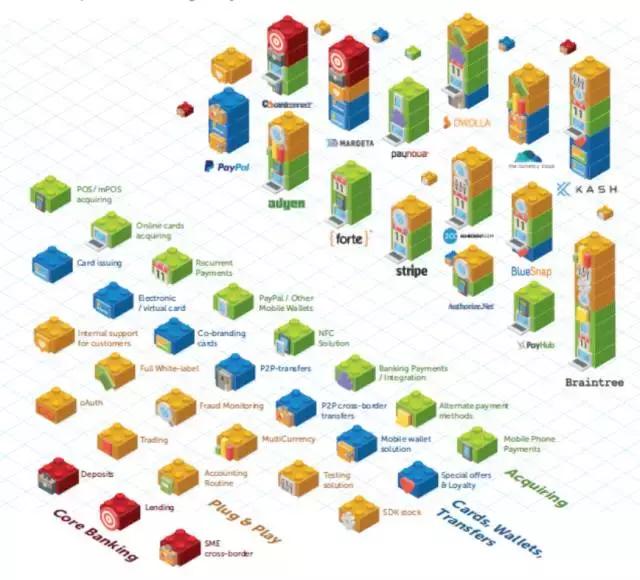

云金融也是如此。企业和个人的金融需求日益增加,但是很少有企业有能力组建自己的银行并申请各种金融牌照。于是银行成为企业和个人金融服务的提供者。可是由于成本和技术的原因,银行无法完全满足消费者的需求。这时候,金融科技公司凭借技术和成本优势,脱颖而出,填补需求的空白。可是金融科技公司无法跨越金融牌照和金融数据这两个壁垒。云金融模式应运而出。 银行开放自己的数据,把银行各个业务功能服务模块化,让金融科技公司和企业能够像玩积木一样,在银行提供的平台上,迅速组合搭配所需要的金融服务。

模块化的云金融服务

来源 Life.SREDA "Overview of APIs and Bank-as- a-Service in FINTECH"

在云金融的模式下,银行和金融科技公司的关系就像我们智能手机里的操作系统和App应用程序一样。

在智能手机时代以前,我们的手机只有简单的电话和短信这两大核心功能。智能手机时代来临,用户对手机功能要求大幅增加。这时候需要有强大的手机操作系统平台,比如iOS和Android安卓,支撑五花八门的APP以满足我们各种需求。

未来的银行在云金融模式下,仍然提供底层的存款和支付等核心功能以及基本的用户管理服务。但是用户对金融有更高的要求,用户大部分时间在使用由金融科技公司提供的,结合场景的金融服务。就像我们现在使用App的时间和频率远大于使用手机电话和短信功能一样。对用户来说,虽然面对的界面不同了,但是底层仍然是银行搭建的云金融服务平台。

云金融并不是边缘化银行功能,而是让银行成为幕后英雄。

金融数据共享和API

云金融的实现,需要以金融数据共享为基础。而金融数据共享目前最主流的技术方式是API。

API的全称是应用程序编程接口Application Programming Interface, 是编程软件中的一个术语,指的是一个应用程序的预先定义的函数,目的是方便外部调用该应用程序时,既无需访问源码也不用理解内部工作机制的细节,直接按照接口参数调用即可。API的作用就像家电产品说明书,我们不需要了解家电内部如何工作,只要了解说明书就可以使用家电。API比家电说明书更特别的地方是它不仅仅可以用来调用功能,也可以用来交换数据。

目前金融数据在平台内和平台之间的共享,主要通过API接口来连接。API是实现金融数据共享,银行转型成为云金融的关键第一步。

对银行来说,采用API接口最大的优势在于增加数据的共享性和扩展性,却又不用对原本银行核心系统做大幅修改,这符合银行对业务连续性和安全性的要求。

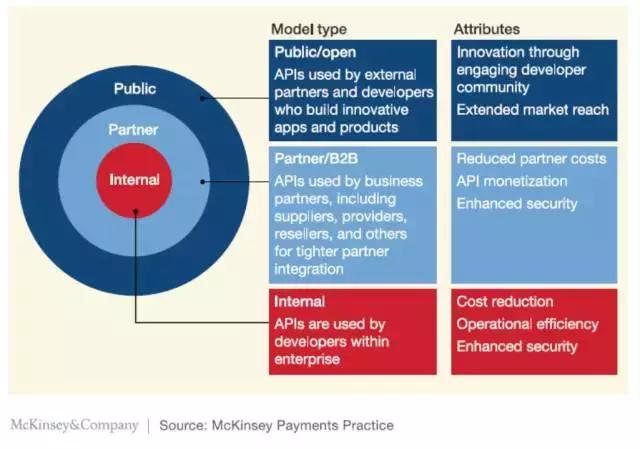

API还有一个显著的特点是可以分层管理。 可以根据接口数据的权限,可以分为三层:对外公开层,对合作伙伴层和对内不公开层。API的分层接口可以帮助银行在实现数据共享的同时管理共享的范围以确保数据的安全。

API分层管理

并不是所有银行都提供API接口,因此很多金融科技公司和银行的数据共享目前只能通过屏幕抓取(Screen Scraping) 。这种方式模拟用户登陆银行系统界面,从登陆进去的界面抓取需要的数据。屏幕抓取弊端之一是不稳定,因为每个银行界面经常变动,屏幕抓取需要定期根据界面的变动调整,否则数据会抓错。屏幕抓取的最大的麻烦在于需要用户提供各种账户的密码,万一受到黑客入侵将造成巨大损失。 2015年,摩根大通JP Morgan和第一资本Capital One , 因为对Mint(美国最大个人财务管理服务公司,连接绝大部分金融机构)使用抓屏方式不满,以给用户带来安全上的威胁为由,一度中断该数据共享服务。

由于API的突出特点,各个国家监管都力推API成为数据共享的标准方式。英国的CMA在Open Banking改革计划中,提出在2018第一季度各家银行实现API的统一部署;欧盟在PSD2推动中也非常重视开放支付API的推进;德国在2010年就开始Open Bank Project,研究银行API的标准;新加坡、日本、韩国和香港的金融监管机关都有各推动API的计划。

与监管的重视相呼应,积极拥抱金融数据开放的银行和金融机构,都不留余力推进API的开发,其中包括Citi Bank,J.P Morgan Chase, Capital One,Visa, Master和BBVA 等。

各个国家和银行对API的重视,也催生了专门的API管理技术公司,给银行提供专业的API管理。比如MuleSoft,apigee,3scale,akana和 TibcoMashery等等。

在监管,银行,金融科技公司,和技术公司的共同推动下,API的技术越来越成熟,为金融数据共享和云金融模式的实现,奠定了坚实的技术基础。就像Open Banking的倡导者Chris Skinner说过:“任何人在未来都能通过APP, API接口和一些分析软件,建立自己的银行”。

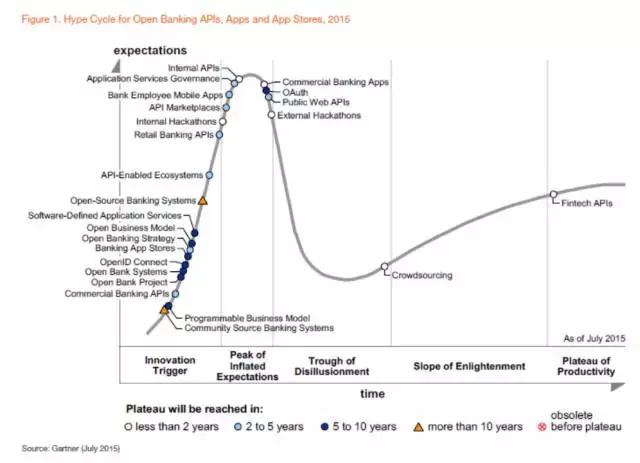

Gartner对API和Open Bank技术热度的预测图

系列结束语

金融数据共享离中国并不遥远。11月10日,财政部副部长朱光耀宣布大幅放开外资进入中国银行、证券、基金和保险行业,并取消多种限制。9月29日,香港金融管理局发布Open API计划,决定在2017年底之前制定Open API的标准,所有在香港有业务的银行,都必须通过API开放金融数据,这当然也包括大批的中资银行。随着外资银行进入中国,中国银行走出海外,全球金融数据共享必然直接或者间接影响我们。

全球的金融数据共享才刚刚开始,也面临诸多挑战:法律法规和监管,银行的反对,数据安全隐私,商业可持续性以及技术更新等等。尽管挑战重重,但是金融数据共享是大势所趋,势不可挡,我们应该做好准备。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}