阅读:0

听报道

最近现金贷成为各界热议的焦点。

在众多对现金贷的讨论中,消费贷由于和现金贷千丝万缕的关系,多次被提及。其中不乏有“中国居民应该去杠杆,降低债务负担”,“科技金融公司引领消费贷”这样乍一听有道理,却又经不起仔细推敲的谬论。看来大众对消费贷的误会不小。

我们不妨跳出对现金贷的争论,往大的方向全面认识一下消费贷。

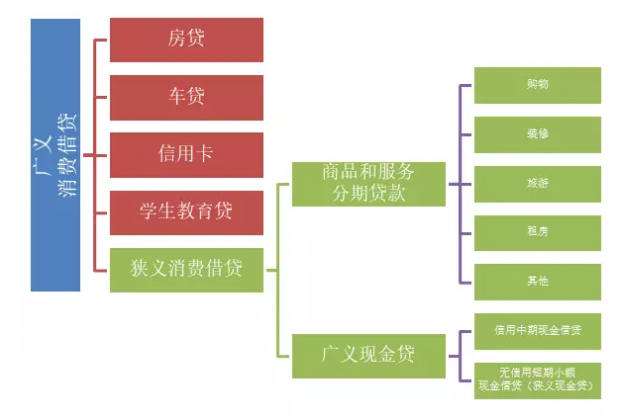

消费贷全家照

消费贷有广义和狭义之分,广义的消费贷(以下不特别说明,简称“消费贷”),包括传统的房贷、车贷、信用卡、学生教育贷,也包括新兴的商品和服务购买的分期贷款,以及广义现金贷。广义的现金贷,包括有信用的中期现金贷款,也包括无信用的短期小额现金贷款,即狭义的现金贷(以下不特别说明,简称“现金贷”)。狭义的消费贷,仅包含分期贷款和现金贷。

另一种分类是根据贷款有无抵押物,分为抵押性消费贷款(包括房贷和车贷)和无抵押消费贷款。

消费贷款市场在中国经济的发展中起着举足轻重的作用。中国经济进入新常态,拉动经济增长的三驾马车中,投资和出口都呈现疲软之态,只有消费还独当一面,拉动内需成为当下中国经济的命脉。消费贷款直接刺激消费需求,有助于经济稳定持续发展,是中国金融体系中脱虚向实进程中重要的辅助手段,亦成为人们满足美好生活需要的方式之一。

现金贷的锅,消费贷不背

虽然现金贷属于消费贷大家庭中的一员,可是现金贷属于消费贷中的异类。它“三无一高":无抵押,无信用,无场景,高利率。特别是利率高这一点,让现金贷和高利贷有着纠缠不清的暧昧关系。由于现金贷口碑不佳,引发滔天争议,很多消费贷家族成员都不愿意认这位奇葩的远房亲戚,极力撇清关系。为了划清界限,消费贷罗列出3点有别于现金贷的理由:有背景,有潜力,有牌照。

有背景即有场景。消费贷除广义的现金贷外,都有应用场景,房、车、信用卡、学生教育、购物和服务无一不是实际的消费需求。贷款的坏账风险可控性大大增强。

首先,风险大幅下降。贷款的应用场景决定了贷款的实际用途。这些借款,被严格地限定于特定的消费领域,不易被挪用于非法领域。对于大额抵押类贷款(例如房贷和车贷),至少还有抵押物的保障,万一借款人还不了贷款,这些作为抵押物的房和车可以收回变卖。由于这些特点,消费贷的逾期坏账率一般在1%~5%之间。但现金贷的坏账率则普遍偏高,有信用中期现金贷的坏账平均在10%~15%左右,狭义现金贷逾期坏账率甚至经常高于30%。

风险是金融产品的本质。作为风险较低的金融产品,消费贷的风控、利率定价、逾期催收方式和高风险的现金贷迥然不同。由于有特定的消费场景,风控部门可以根据场景提供的数据,依靠成熟的模型来预估坏账率,控制好成本,从而提供给消费者较低利率。并且消费贷公司大多连上央行的个人征信系统,消费贷的借款人都是有信用记录,因此逾期催收也相应很简单,一个电话,几个短信就能达到目的。

有潜力指的是消费贷在中国还有巨大的发展空间,不像现金贷,由于前期过度扩展,目前遇到了瓶颈。

根据国家金融与发展实验室在今年4月发布的《中国消费金融创新报告》的数据显示,当前中国消费金融市场规模近6万亿元,如果按照20%的增速预测,消费贷的规模到2020年可超过12万亿元,中国将成为全球最大的消费金融市场。

增长如此快速的主要原因,首先是城市化和飞速发展的房地产行业。中国的城市化进程加速,常住人口城镇化率从2000年的36%提高到2016年的57%。相应地,房地产市场面临旺盛的需求,房贷增量迅猛,目前中国消费贷中,房贷占了72%的绝大比例。其次是科技让消费更加便捷,随着网购和移动支付的普及,网络消费实现爆发式增长,培育出淘宝和京东这样的电商大平台。最后是年轻族群消费观的改变。80后和90后的年轻群体已逐渐成为主流消费群体,而这些人成长于互联网和移动互联网时代,也有着更为强烈的超前消费意愿。

从结构和模式上,我国消费贷渗透率都以线性方式快速上涨。居民信贷占GDP的比重从2007年的18.7%上升到2017年年初的45.5%。但是这个比例放在国际视角来看并不高,中国居民负债水平不仅低于世界发达国家(58.2%),而且低于世界平均水平(59.2%)。

在这相对低的负债水平中,72%是房贷,剔除房贷后的消费贷,仅仅占GDP的28%,仍有巨大的发展空间。相比之下,中国政府负债是GDP的180%,企业负债是GDP的166%。

2016年除房贷以外的消费贷占总消费支出的比例仅为20%,低于韩国的41%、日本的32%和美国的31%。所以我们在提去杠杆的时候,决不能眉毛胡子一把抓。要降低政府和企业的负债,但对于消费贷,尤其是除房贷以外的消费贷,应大力鼓励和支持。

最后,有牌照是指消费贷的运营主体为正规持牌金融机构,根正苗红,绝不像现金贷里鱼龙混杂。

消费贷运营主体有银行、消费金融公司、电商消费金融平台和分期购物平台等其他金融科技公司。银行和消费金融公司在狭义消费贷发放中是绝对主力,占比85%,金融科技公司所占比例为15%。蚂蚁金服、腾讯金融、京东金融和百度金融在2016年底贷款余额总共约为390亿美元,市场占比不到5%。虽然金融科技公司长期占据新闻头条,吸引大多数人的眼球,但其消费贷的体量规模和影响远不及银行和消费金融公司。

现金贷终究属于消费贷

现金贷不乐意了。在现金贷如日中天大赚钱的时候,这些亲戚都眼红,争先恐后地巴结关系,开展业务合作,甚至染指现金贷业务。现在形势急转直下,大家纷纷开始落井下石,撇清关系。现金贷说,没那么容易。于是也罗列了它和消费贷不可分割的关系证明。

第一,同源同根,共同成长。现金贷是消费贷中的一种,虽然场景和形式不同,但本质是相同的,都是满足不同层次的个人借贷需求。正如人的职业无高低之分,现金贷和其他类型的消费贷也无贵贱之分。正因为现金贷服务的对象是广大无信用记录的民众,因此现金贷反而在践行和推广普惠金融方面更具优势。

第二,同样具备很强的经济影响和社会外部性。现金贷和其他类型的消费贷一样,服务对象是个人,而且服务覆盖面广。两者除经济方面的影响巨大之外,还有社会和道德方面的外部影响。

比如,现金贷的暴力催收和债务陷阱最为让人诟病。消费贷虽然少见暴力催收,但是历史上也曾因过度放贷引发经济和社会危机。在1998年亚洲金融危机后,韩国为了提振内需,出台了扶持消费金融、促进信用卡消费的政策,但2003-2004年出现了信用卡过度发展的局面,形成信用卡泡沫,坏账率急剧上升,2003年年底韩国信用不良人数超过370万人,占当时经济活动人口的18%,在此期间,自杀人数大幅增长,而这些因经济问题而自杀的人中,大多是因为饱受多重债务问题的困扰。

台湾的信用卡公司在1999年后推出现金卡,可以凭信用循环提现。由于竞争过于激烈,现金卡给个人的额度越来越高,普通民众手上的卡越来越多,最终失去控制,造成卡债危机,又称“台湾的双卡风暴”。2005年台湾地区坏账超过300亿元台币,过度借贷人口约30至40万人(约占总人口的1.7%、成年人口的2%),平均借贷金额超过190万元台币,2006年发卡机构坏账金额已超过其收入的1.5倍。

2008年的金融风暴,根源在于美国房贷市场过度膨胀。银行大幅降低房贷标准,给不合格的借贷人发放房屋贷款,并通过复杂金融衍生品把不良贷款放大并到全球金融系统,造成了百年来最大的金融危机。

第三,资金来源相同。包括现金贷在内的消费贷,其资金来源无外乎三种:企业自有资金或者银行存款,通过金融机构借款间接融资,发行金融债券和资产证券化(ABS)直接融资。虽然资金来源相同,但是由于运营主体的资质不同,选择的方式和比例大相径庭。银行作为允许吸收储蓄的金融机构,有大量的存款可以用,而且可以通过银行间借贷市场,或者利用证券市场融资,因此其资金来源多样且充足,资金雄厚且成本低。消费金融公司主要通过股东资金、同业拆借及金融机构借款,部分通过发行债券或者资产证券化融资,其资金来源比较广泛,资金成本低。资金上处于劣势的是金融科技公司,它们与传统金融机构相比资金来源有限,因此需要大量融资,而且融资成本都不低。

资产证券化(ABS)解了金融科技公司的燃眉之急。作为一种特殊的债权直接融资方式,ABS能够在不增加发行主体杠杆率(即不提高资产负债率)的情况下改善发行主体资产端的流动性。ABS通过设置特殊目的载体(SPV),在真正意义上实现了基础资产的收益、风险和偿还债务义务的转移。

除房贷以外的ABS引发中国金融系统风险的可能性小。

首先,现今ABS体量还不够大。尽管发展较快,ABS在国内债券市场中占比仍然很低。中国公募ABS规模在中国债券市场占比仅为2%,仍有巨大的发展空间。从发行量证券化率来看,2016年美国狭义消费贷ABS发行量占狭义消费贷发行量的比例为6%,而中国的这一比例不到1%。

其次,ABS本身风险低。消费借贷的还款来源是个人或家庭的收入或财产,而企业融资的还款来源是其经营收入或利润。相比企业的收入或者利润,个人和家庭收入相对稳定,波动比较小,风险也较低。从ABS表现看,1993至2011年期间,美国狭义消费贷ABS的累计资损率仅为0.7%,处于可控较小范围。

最后,除房贷以外的消费贷主要是为了满足短期的应急性需求,额度小而分散,与房地产、股票市场投资所需的大额资金不符,对房地产和股市渗透较少。

消费贷和现金贷有相似性却又有明显区别,因此监管层在近期整顿现金贷时,要考虑监管政策的外延影响。既要考虑加强对现金贷的监管会不会影响到消费贷的发展,又要考虑限制资金来源有无必要,避免因设置过多融资障碍造成实质上的政策歧视,从而推高资金成本。

总之,消费金融是促进消费发展的重要手段。消费金融对中国经济结构转型和消费升级有着极其重要的作用。加强对现金贷及消费贷监管的同时,监管层也应避免过度和非合理的监管。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}